Mehrere Jobs?

Beschäftigen Sie Mitarbeitende, die mehreren Jobs nachgehen mit Löhnen unter der Eintrittsschwelle? – Ein Beispiel:

«Neu können mich meine drei Arbeitgeber je in AN Plus versichern. Damit kann ich viel beruhigter in die Zukunft schauen.»

Problem

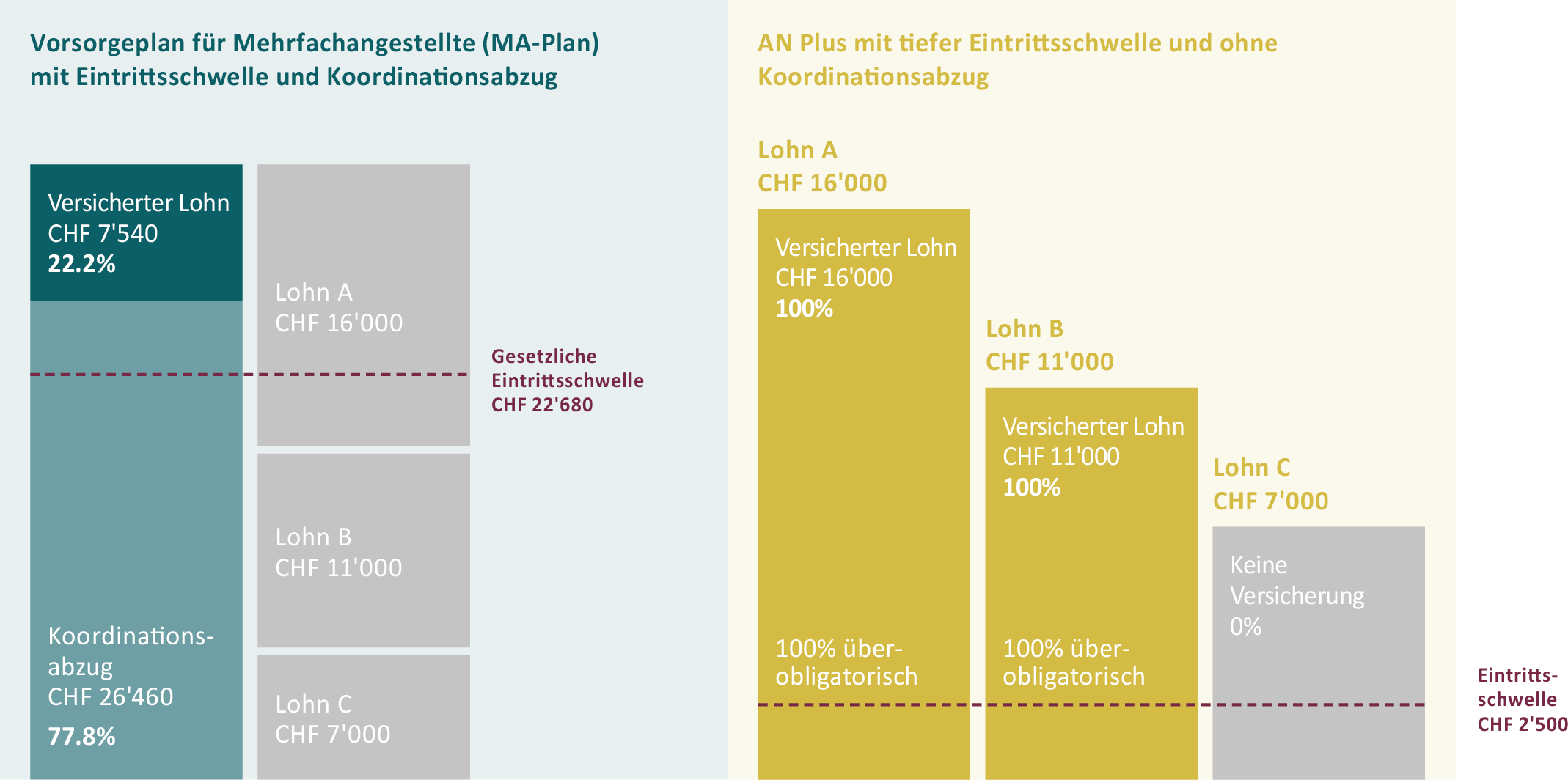

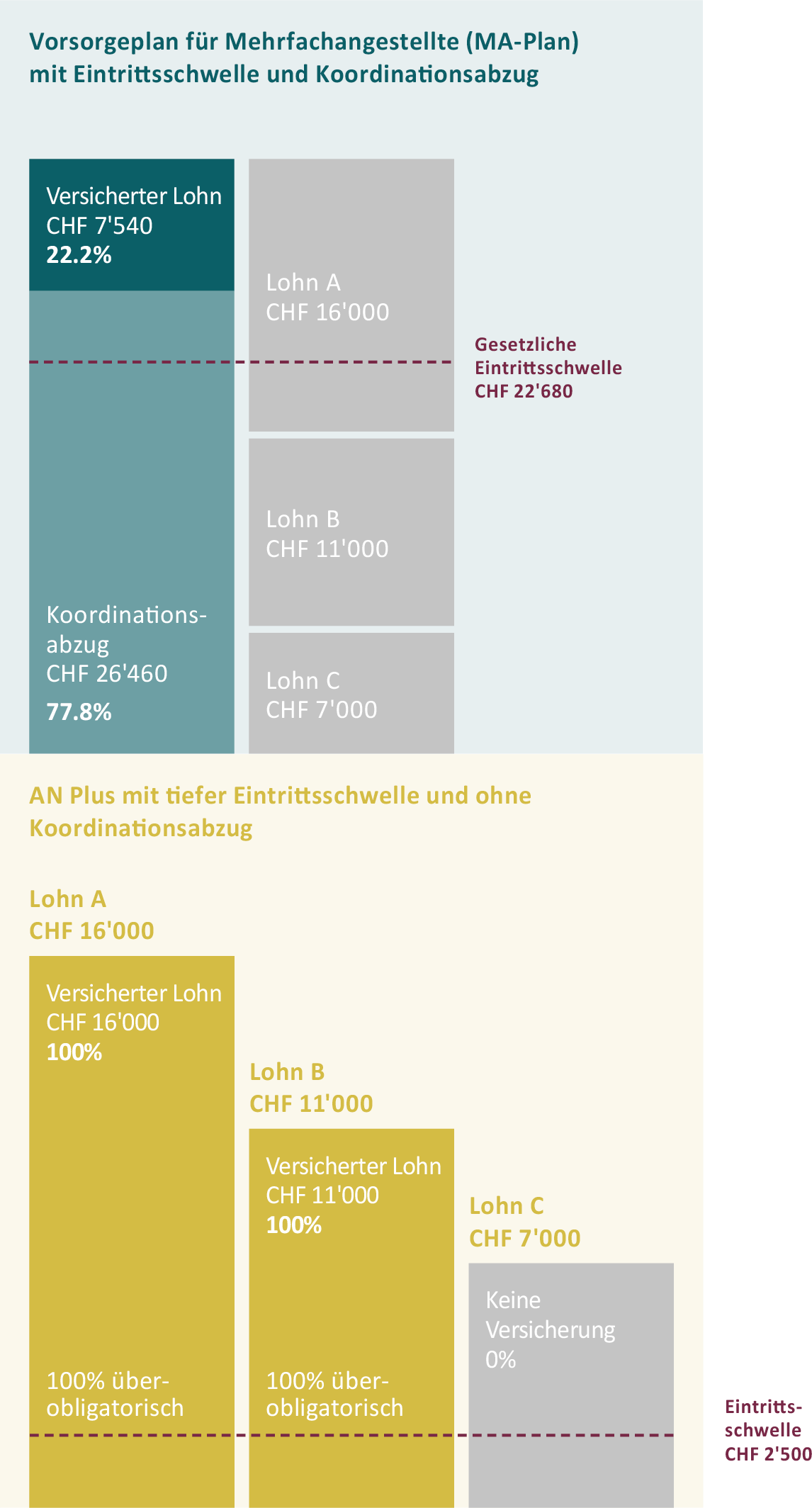

Arbeitet jemand in mehreren Teilzeitjobs mit Jahreslöhnen unter der Eintrittsschwelle, ist diese Person nicht obligatorisch versichert – auch wenn die Summe der verschiedenen Jahreslöhne die Eintrittsschwelle von CHF 22'680 übersteigt. Das heisst: Es gibt keine automatische Anbindung an eine Pensionskasse. Für solche Fälle bietet die Stiftung Auffangeinrichtung BVG im Auftrag des Bundes zwar den Vorsorgeplan MA an. Aber auch im MA-Plan kommt es zum Koordinationsabzug und dadurch ist der versicherte Lohn tief.

Lösung

Angestellte mit mehreren Arbeitgebern und Löhnen unter der Eintrittsschwelle können von jedem ihrer Arbeitgeber je einzeln freiwillig in AN Plus besser versichert werden. Auch sie profitieren von der niedrigen Eintrittsschwelle von CHF 2'500 und dem fehlenden Koordinationsabzug. Für jeden dieser Teilzeitjobs werden 100% des Lohnes überobligatorisch versichert. So werden Altersvorsorge und Schutz gegen Invalidität und Tod auch für Mehrfachangestellte möglich.

Beispiel: Mehrfachanstellung mit Löhnen unter der Eintrittsschwelle

Antoinette ist Raumpflegerin und arbeitet gleichzeitig bei drei verschiedenen Arbeitgebern. Bei allen drei Anstellungen ist ihr Lohn unter der Eintrittsschwelle – aber zusammengezählt liegt er darüber. Zwei Arbeitgeber haben entschieden, Antoinette in AN Plus zu versichern:

MA-Plan: Die Summe von Antoinettes drei Löhnen übertritt die Eintrittsschwelle und sie kann sich dadurch im MA-Plan bei der Auffangeinrichtung versichern lassen. Damit sind ihre drei Arbeitgeber verpflichtet, den Arbeitgeberbeitrag von 50% zu leisten. Nach dem Koordinationsabzug sind aber nur CHF 7'540 von ihrer Gesamtlohnsumme versichert.

AN Plus: Weil Antoinette nun von zwei ihrer drei Arbeitgeber in AN Plus versichert wird, profitiert sie von der tiefen Eintrittsschwelle und dem fehlenden Koordinationsabzug. Neu sind zwei Löhne separat zu jeweils 100% versichert. Damit kann auch sie für die Altersvorsorge sparen und sie ist bei Invalidität und Tod geschützt.

MA-Plan: Die Summe von Antoinettes drei Löhnen übertritt die Eintrittsschwelle und sie kann sich dadurch im MA-Plan bei der Auffangeinrichtung versichern lassen. Damit sind ihre drei Arbeitgeber verpflichtet, den Arbeitgeberbeitrag von 50% zu leisten. Nach dem Koordinationsabzug sind aber nur CHF 7'540 von ihrer Gesamtlohnsumme versichert.

AN Plus: Weil Antoinette nun von zwei ihrer drei Arbeitgeber in AN Plus versichert wird, profitiert sie von der tiefen Eintrittsschwelle und dem fehlenden Koordinationsabzug. Neu sind zwei Löhne separat zu jeweils 100% versichert. Damit kann auch sie für die Altersvorsorge sparen und sie ist bei Invalidität und Tod geschützt.