Pensionamento

Un collaboratore va in pensione. Desiderate sapere cosa occorre fare ora.

Passi successivi

Essenzialmente si ha diritto alle prestazioni di vecchiaia al raggiungimento dell’età di riferimento (età ordinaria di pensionamento). Normalmente le prestazioni vengono erogate come rendita di vecchiaia.

Inoltre vi sono diverse varianti del pensionamento per le quali abbiamo bisogno rispettivamente di informazioni specifiche. Selezionare il caso che corrisponde alla propria situazione:

Al raggiungimento dell’età di riferimento (età ordinaria di pensionamento) deve essere erogata alla persona assicurata una rendita di vecchiaia. In questo caso vi preghiamo di inviarci i seguenti documenti:

- le coordinate bancarie (incl. codice IBAN e SWIFT) del dipendente.

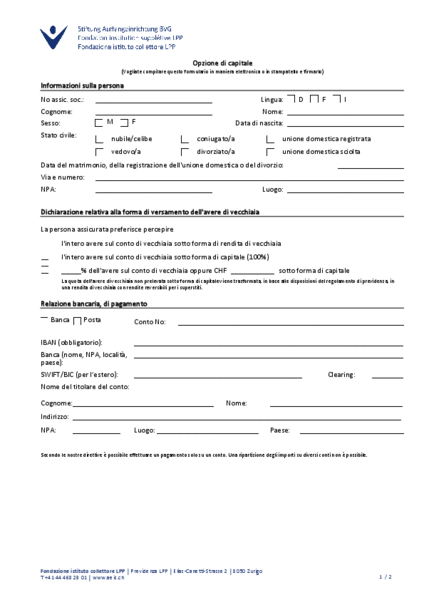

Al posto della rendita di vecchiaia completa, la persona assicurata può percepire i propri averi di vecchiaia totalmente (100 %) o parzialmente sotto forma di capitale. In caso di prelievo parziale, il restante averi di vecchiaia viene trasformato in una rendita.

Vi preghiamo di comunicarci il pensionamento anticipato con prelievo della rendita di vecchiaia al più tardi 3 mesi dopo la data desiderata del pensionamento.

Vi preghiamo di comunicarci il pensionamento anticipato con prelievo del capitale al più tardi 3 mesi dopo la data desiderata del pensionamento.

Vi preghiamo di comunicarci la differita almeno 3 mesi prima del raggiungimento dell’età di riferimento (età di pensionamento ordinaria) e/o dei rispettivi anni di vecchiaia successivi.

I contributi di risparmio sono dovuti solo se richiesti dalla persona assicurata entro questo termine. Una modifica successiva di questa scelta non è possibile.

La persona assicurata può ora richiedere il versamento di una rendita di vecchiaia parziale, in forma di capitale oppure in forma mista in rendita e capitale, se il suo salario annuo determinante diminuisce dopo il compimento del 58° anno di età.

Informazioni importanti

Se la persona assicurata percepisce già una rendita di invalidità, non ha alcun diritto alla liquidazione del capitale.

Una persona assicurata può andare in pensione al più presto dal compimento dei 58 anni, nei seguenti casi:

- Cessa la propria attività lucrativa.

- Non percepisce prestazioni di invalidità.

In caso di pensionamento anticipato, gli averi di vecchiaia si riducono dei contributi di risparmio non versati e degli interessi mancanti. Il tasso di conversione della rendita di vecchiaia viene ridotto dello 0.25 % per ogni anno di pensionamento anticipato della persona assicurata.

Per i dipendenti nel settore dell’edilizia e della lavorazione del marmo e del granito valgono regole speciali per il pensionamento anticipato. Vi preghiamo di rivolgervi alla vostra agenzia dell’istituto collettore se desiderate ricevere maggiori informazioni al riguardo.

Una persona assicurata può andare in pensione al più presto dal compimento dei 58 anni, nei seguenti casi:

- Cessa la propria attività.

- Non percepisce prestazioni di invalidità.

In caso di pensionamento anticipato, gli averi di vecchiaia si riducono dei contributi di risparmio non versati e degli interessi mancanti.

Al posto della rendita di vecchiaia completa, la persona assicurata può percepire i propri averi di vecchiaia totalmente (100 %) o parzialmente sotto forma di capitale. In caso di prelievo parziale, il restante averi di vecchiaia viene trasformato in una rendita.

Una persona assicurata può differire di anno in anno il proprio pensionamento nei seguenti casi:

- Continua la propria attività lucrativa oltre l’età di riferimento (età ordinaria di pensionamento).

- Non percepisce prestazioni di invalidità.

Il processo di risparmio prosegue se la persona assicurata ne fa richiesta entro un periodo di 3 mesi. Una modifica successiva di questa scelta non è possibile.

In caso di pensionamento differito, la parte obbligatoria del capitale di vecchiaia aumenta solo degli interessi. Il tasso di conversione della parte obbligatoria aumenta dello 0.1 % per ogni anno di pensionamento differito della persona assicurata.

La parte sovraobbligatoria dell’avere di vecchiaia viene trasformata in rendita in base al tasso di conversione stabilito dalla Fondazione (oppure può essere riscosso in capitale).

Effettuare un riscatto non è più possibile a partire dall'età di riferimento.

Il pensionamento può essere differito per massimo 5 anni oltre l’età di riferimento.

Dal gennaio 2024 una persona assicurata potrà richiedere il versamento di una rendita di vecchiaia parziale, in forma di capitale oppure in forma mista in rendita e capitale se il suo salario annuo determinante diminuisce dopo il compimento del 58° anno di età.

Si prega di notare quanto segue:

- Il primo scatto di pensionamento deve essere almeno del 20 %.

- Il pensionamento parziale deve essere richiesto per iscritto entro 3 mesi dalla diminuzione del salario annuo determinante.

- Il grado di pensionamento corrisponde alla percentuale di diminuzione del salario annuo determinante.

- Si possono prevedere più scatti di pensionamento parziale e ogni scatto successivo non può essere annullato.

- In caso di pensionamento parziale in capitale, sono consentiti al massimo tre riscossioni. Vengono presi in considerazione anche le riscossioni in capitale da altri istituti di previdenza.

Documenti

Contatti

Contatti

Fondazione istituto collettore LPP

Agenzia regionale della Svizzera italiana

6501 Bellinzona